���T�c(di��n)�������^���� �ЌӸɲ� �аl(f��)���� ��ُ���� ���P(gu��n)��(w��) �ؕ����� �����YԴ���� �N�۠I�N ��Ч���� �}������

���T�c(di��n)�������^���� �ЌӸɲ� �аl(f��)���� ��ُ���� ���P(gu��n)��(w��) �ؕ����� �����YԴ���� �N�۠I�N ��Ч���� �}������ �n�V���d

�n�V���d

���n�̱�����

�����ڡ��ǻ۶���(w��)�£��Ї�����(w��)�I(l��ng)�����ڰl(f��)�����׃����Թٷ��ĸ�������ܼ����_���ڽ�����ϵ�y(t��ng)�Ĵ�(sh��)��(j��)�����£���I(y��)�ļ{����(sh��)��(j��)��������ͬ�r�ɴ���Ĺ����Ͼ�-�������M(j��n)��(li��n)�W(w��ng)�˲�ϵ�y(t��ng)��ȫ�攵(sh��)�ֻ���Ӱl(f��)Ʊ���{�����涐�`Ҏ(gu��)�ɱ��c�L(f��ng)�U��������(d��ng)ǰ�oՓ����I(y��)߀�Ǹ߃�ֵ���˶���Ҫ�W(xu��)��(x��)�������P(gu��n)֪�R������(sh��)���A(ch��)���r��������׃���ǰ����ͻ�ƹ���˼�S�������挦��(y��ng)׃�c����(zh��n)�������m��(y��ng)�����c�h(hu��n)����׃�����e�O����Ҏ(gu��)�ܶ����L(f��ng)�U�������Ϸ��M(j��n)�ж���(w��)�I����������I(y��)�涐�L(f��ng)�U���Ƅ���I(y��)������(w��n)���l(f��)չ��

�� �J(r��n)��W(xu��)��(x��)����ӛ�P(gu��n)���L(f��ng)�U����Փ��������Ҫ���x�����Գֵ�˼�S�������h(yu��n)�]���Ӱ�˼Σ

�� �����̎���ۡ��������ֵĜ�(zh��n)��

�� ���÷���Ŭ��������ȡ��õĽY(ji��)��

�� һ��֮����(qi��ng)���Ї���֮�䣬һ��һ˾֮���M�ܟo�����挦�涐�L(f��ng)�U������������(zh��n)������(zh��n)����ˆ

���n�����桿

����ǰ�ص����߽��x�����x���¶���(w��)��Ҏ(gu��)׃���ӑB(t��i)�������Ї��߿͵�Ӱ�

����������(w��)�L(f��ng)�U���R����(g��u)�����ջ��A(ch��)֪�R��ܣ�ȫ�����ն��յ؈D���L(f��ng)�U

��ֱ������(w��)������(sh��)��(w��)������ֵ�������ö������P(gu��n)���N���֣���������ؓ(f��)��(d��n)

����һ���ƶ���(w��)�L(f��ng)�U����I(y��)�l(f��)������(w��)�L(f��ng)�U��(y��ng)ԓ��Α�(y��ng)�����\�҂��ڽ��L(f��ng)�U

���n�̃�(n��i)�ݡ�

һ���F������Ƅ��ǻ۶���(w��)���Ї��ĸ߿�Ӱ�

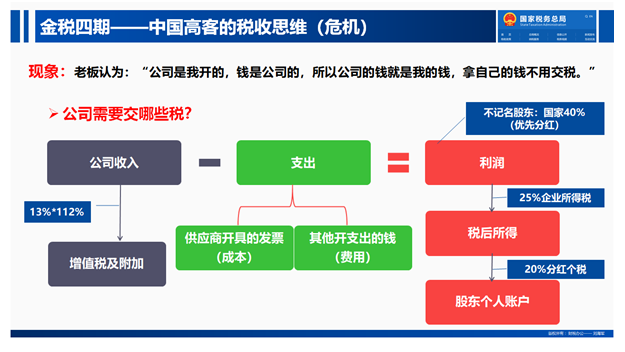

�������ϰ��J(r��n)�飺����˾�����_�ģ��X�ǹ�˾�ģ����Թ�˾���X�����ҵ��X�����Լ����X���ý������������ˆᣩ��

1���������¸߃�ֵ�͑�����I(y��)�����Ķ�������

Ø ��I(y��)��(j��ng)�I�^���б��֪����������

1) ��һ��������ֵ�� 13% x 112%

2) �ڶ���������I(y��)���ö� 25%

3) �����������������ö� 20%

2���������¶��խh(hu��n)���c�ĸ﷽������ֱ�Ӷ�

1) ֱ�Ӷ������������ö�

2) �������ö�ռ����(n��i)ؔ�����ձ��H8%���߃�ֵ��

3) �Ї��߿�δ�������L(f��ng)�U�c(di��n)�������˶���(w��)�c�Y�a(ch��n)�����~�L(f��ng)�U��

3���������½��ڙC(j��)��(g��u)���~���Ϳ��ɽ��������k����(sh��)ʩ

(һ) ���~���Ϳ��ɽ����~��(bi��o)��(zh��n)�����͑�Ӱ�

1) �F(xi��n)���ט�(bi��o)��(zh��n)�������š�֧������

2) ��Ȼ�˾���(n��i)���ט�(bi��o)��(zh��n)

3) ��Ȼ�˾��⽻�ט�(bi��o)��(zh��n)

4) ����Ȼ�˽��ט�(bi��o)��(zh��n)

4���������¶���(w��)���ֆ������ͻ���ģʽ���߃�ֵ��

1) ȫ��ᘌ��p����Ⱥ�Ķ���(w��)�����ѽ�(j��ng)�����ˆ

2) ���^�߃�ֵ�͑���ָ��{������?

3) ����(n��i)�߃�ֵ�͑���ȺҎ(gu��)ģ�Ӵη�����

4) ᘌ��߃�ֵ����ܶ�����CRS����ͬ����(zh��n)�䣩�˽�

5���^���������|(zh��)������ޱ�I͵����������Ĺ��£������ݵأ�

1) ޱ�I�����e���ă����������˪�(d��)�Y�ͺϻ���I(y��)�e�ˆ

2) ��(j��ng)�I�����c�ڄ�(w��)������Â����Σ�

3) ��(j��ng)�I����ģʽ�²��~�����c�˶����ն�ؓ(f��)���

4) �˶����ջ�?q��)�ȡ����Ć���،��˶���������֧�����ȣ?span>

6�����������Ї��߿Ͷ��չ���˼�S�D(zhu��n)׃ǰ������

1) ��ǰ����������ֵ�������϶��¹�������

2) �Ժ����Â��������¶��������Ї�����

���� ����Ҋ�գ����_�����ڵ������漆���߃�ֵӰ푎�

1) �������c���ڵĹ��܅^(q��)�e

2) �����ڶ���(w��)���c(di��n)�P(gu��n)ע����

3) �������Ͼ�����I(y��)��Ӱ�

4) ��ȫ⾯�ıO(ji��n)�ء�����+�Ƕ���

5) ��(sh��)��(j��)��Ό���I(y��)����(zh��n)����

6) �������ǻۻ���ϵ�y(t��ng)���c(di��n)

7) ��I(y��)ج�������պ����ι���

�����\(y��n)�I�ᢣ����������Ї��߿͑�(y��ng)�����ԣ�����Ҫ��

1) �������Ͼ����߶˿͑���Ӱ�

2) ᘌ��@��Ӱ푣�����Ҫ��ô����ؔ��Ҏ(gu��)��

3) ������(d��o)���Լ�����x��ؔ�����О����������U����һ��

4) ��Ҫ����(d��o)�͑��Y�a(ch��n)��ɢ�����У�����ȯ�̡����ֵȷ�ʽ

5) �W(w��ng)������(w��)���߃�ֵ�͑���Ⱥ���y�д��1000�f���ϣ��_չ����(w��)���飬�Ƿ�ٌ�(sh��)����ٌ�(sh��)���͑���(y��ng)ԓ�������Ҏ(gu��)��

6) �����ڡ����߃�ֵ�͑��L(f��ng)�U��(y��ng)���ǻ�

7) �߃�ֵ�͑��߃�ֵ�Y�a(ch��n)�p����������Ӌ��

l ᘌ����a(ch��n)�O(sh��)���z�ڣ�

l �����Y�a(ch��n)�O(sh��)������/���U

�ġ���հ�h(yu��n)�����Ї��߿͈Գֵ��c�Ӱ�˼Σ

1) ��(x��)��ƽ����ӛ�P(gu��n)���L(f��ng)�U�����ľ���

2) �Գֵ�˼�S��������I(y��)����ͻ��

�������c��������Ҫ׃������

�������¡����߃�ֵ��Ⱥ����(w��)�z���P(gu��n)ע���c(di��n)

�������¶���(w��)�P(gu��n)ע���c(di��n)�������D(zhu��n)˽

�������£���I(y��)���D(zhu��n)˽������Щ�涐�L(f��ng)�U����ʲô��(y��ng)����ʩ����ʲô�������h��

��I(y��)�����D(zhu��n)˽��������Щ�L(f��ng)�U��

1��͵��©��

2��Ų�ù���

3��ϴ�X������

ע�⣺�@����Ҫע����ǣ��������c(di��n)�O(ji��n)�ز��H�Hֻ�ǽ����~�^��߀Ҫ����һ���տ�Δ�(sh��)�^�����I(y��)��������ָ���еĴ� �~���������O(ji��n)�ء�

�������ºϷ���Ҏ(gu��)���D(zhu��n)˽���Σ�

Ø �����ӹ��D(zhu��n)˽���ǺϷ���Ҏ(gu��)���أ�

Ø ͨ�^�����~��߀��˾���˵Ľ��

Ø �ϰ���

�@����Է֞�ɷN��r��

�� �ɖ|���ڽ�(j��ng)�I��Ҫ˽�˽��X�o��˾����ע����˾ٍ�X֮���X߀�o�ɖ|��

�� ���˻����Y�����D(zhu��n)��Ҫ��˾���X����ÿ���12��31��߀�ع�˾���Ը���(j��)��(sh��)�H��r�ٴ���˾���X��

��������(j��)

ؔ���� ���Ҷ���(w��)�����P(gu��n)��Ҏ(gu��)������Ͷ�Y�߂������ö����չ�����֪ͨؔ��[2003]158̖

�����P(gu��n)�ڂ���Ͷ�Y�ߏ���Ͷ�Y����I(y��)(���˪�(d��)�Y��I(y��)���ϻ���I(y��)����)����L�ڲ�߀��̎�톖�}

�������¡������˪�(d��)�Y��I(y��)���Ճ�(y��u)������

Ø ���~����VS�˶������ۂ�����ͨ�^������ֱ�^�Ŀ���Ч��

������������һ����ԃ����˾һ��ĠI�I(y��)�~500�f���ɱ�200�f�����������IJ��~������Ҫ�U�{�Ķ���

�������¡������˪�(d��)�Y��I(y��)���Ճ�(y��u)������

Ø ���˪�(d��)�Y��I(y��)�Ĺ�(ji��)��Ч��

���dz�������(w��)��͵Ă��˪�(d��)�Y��I(y��)�˶����պ��U�{�Ķ���

�����ڡ����������h(hu��n)��(ji��)����(w��)����

�����ڡ����Ї���I(y��)�挦����(w��)�������

����(zh��n)���������(y��n)�����̓�_�_����

�����õ��تz�sֻ���l(f��)Ʊ

��������������������y(t��ng)һ

̓�_�l(f��)Ʊ���`���L(f��ng)�U���������J(r��n)��������

�������

̓�_�l(f��)Ʊ���`���L(f��ng)�U���������J(r��n)��������

�����A���͇��̷����ڶ�������l Ҏ(gu��)������̓�_��ֵ�����ðl(f��)Ʊ�������_ȡ�����˶����ֿ۶���l(f��)Ʊ�

̓�_�l(f��)Ʊ���`���L(f��ng)�U���������J(r��n)��������

���������Ժ�l(f��)���ġ��P(gu��n)��̓�_��ֵ�����ðl(f��)Ʊ�������̘�(bi��o)��(zh��n)���P(gu��n)���}��֪ͨ �� ����2018��226̖

̓�_�l(f��)Ʊ���`���L(f��ng)�U���������J(r��n)��������

�����ڡ�����I(y��)���L(f��ng)�U���x���Ĵ�ʩ

������I(y��)���ǻۡ���

���^���e�۵��L(f��ng)�UҪ�߶���ҕ

���Ӳ�ȡ���L(f��ng)�U���x���Ĵ�ʩ

������ý��ڹ��ߵķ��ɹ���

�����������ܱ��l(f��)�ĝ����L(f��ng)�U

�����ڡ����Ї��߿��L(f��ng)�U��(y��ng)��˼����

ٍ�Á��c�����¡����Ă�����Ҫ�أ�

�����ڡ����߃�ֵ�͑��L(f��ng)�U��(y��ng)���ǻ�

�߃�ֵ�Y�a(ch��n)����Ӌ�������p���c����

�����ڡ��������h(yu��n)�]���Ӱ�˼Σ��

�����ڡ��������h(yu��n)�]���Ӱ�˼Σ��

�����ڡ��������h(yu��n)�]���Ӱ�˼Σ��

�����ڡ��������h(yu��n)�]���Ӱ�˼Σ��

��(x��)��ƽ����ӛ�P(gu��n)���L(f��ng)�U�����ľ���

��(x��)��ƽ����ӛ�P(gu��n)���L(f��ng)�U�����ľ���

����܊�ώ�

�� ���Hע�ԕ�Ӌ��

�� ע�Զ���(w��)������Ӌ��

�� ؔ����(zh��n)�Ԍ�(sh��)��(zh��n)��

�� ���ҡ����̡����c��

�� �Ϻ�ؔ��(j��ng)��W(xu��)�����v��

�� ����ؔ��(j��ng)��W(xu��)�����v��

�� ��ʮ����ؔ���v���ĘI(y��)���W(xu��)�T��(sh��)ʮ�f��

�� ����(d��n)���������й�˾����(w��)�����

�����v�n�}��

�������ڌ���I(y��)�ͼҘI(y��)��Ӱ푡������������¸߃�ֵ�͑����������c����Σ�C(j��)�������߃�ֵ�͑�ؔ�������c��(ji��)��Ҏ(gu��)����������ؔ�n�̡����õ�ؔ������˼�S�������y�ИI(y��)Ʊ��(j��)�L(f��ng)�U�R�e�cҎ(gu��)���������������ژI(y��)����������c��(sh��)��(w��)��(y��ng)�á��������ܱO(ji��n)�y�¶���(w��)�����c��(y��ng)�����ԡ������̘I(y��)�y�ИI(y��)����(w��)�����c��(ji��)���I����

���n�̌�(sh��)�`��

�Ї��y�к������С������y����h���С��r(n��ng)�I(y��)�y�ЏV�|���С��r(n��ng)�I(y��)�y�����ڷ��С����O(sh��)�y������֧�С������y�Ж|ݸ���С��ְl(f��)�y�б���֧�С��ְl(f��)�y������֧�С��Lɳ�A���潭�y�С��]���y�н��֧�С��]���y��ꖽ�֧�С��]���y���G��֧�С������y�С��ɶ��y�С��F��y�С��d�I(y��)�y�С��r(n��ng)���y�С��r(n��ng)������(li��n)�缰�Ї��ˉۡ�ƽ�����U��̫ƽ���U��̩���ˉۡ��찲���U���ڵȣ�

������(w��)��I(y��)��

�����nҊ�C��

�n�V���d