���T�c����

���T�c�����������O������Щվ��Ͷ�Y�L�ڵĻ��W�ИI

�O����˾�ڽ���ڶ�ؔ������@ʾ13����״ΠI��ͬ���»��Ƀr������������һ�ȳ��^13%�� �����ڱ����r�g5��16�����g���O���Ƀr����������ձP�r���O���Ƀr��93.88��Ԫ���q�����_3.71%���Դ�Ӌ�㣬�H�Hһ�������գ��O�����Տ��˸��_184�|��Ԫ����ֵ���s�������1200�|Ԫ��

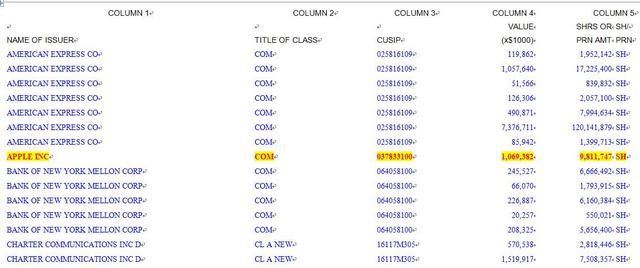

�����O���Ƀr������������Ҫ�w����Ͷ�Y�ͷ��ء� �ͷ������µIJ���ϣ�������f��˾������¶��һ���ļ��@ʾ����������4��30�գ�ԓ��˾��ُ�I��981.17�f���O����˾��Ʊ���@Щ��Ʊ��ֵ���_10.69�|��Ԫ������ϣ�������O���l��ؔ��֮ǰ�I��ġ� ����Ͷ�Y�O�����ͷ���߀�����J��˾�ϰ嵤?�������أ�NBA�Tʿ꠵��ϰ壩����ُ�Ż������Y�a���@�P�Y�a�rֵ���_40�|��80�|��Ԫ���ܵ��@һ��Ϣ��Ӱ푣���һ�Ż���˾�Ƀrһ�ȝq2.74%��

�����mȻ�ͷ����������{�^����Ͷ�Y������Ϥ�����W�Ƽ���˾������Ҳ���^Ͷ�YIBM��ʧ�������ǽ�ʮ�������W��I���w�ٰlչ���ѽ�����o�����������^���@�ΰͷ��ص��x��Ͷ�Y�߂���Ŀ���������W�ИI�������ǽ��ڻ��W�ИI�Ўׂ����^���T��Ͷ�Y�Ŀ�����������ĬF�ǰ���ʹ��ڵ�һЩ���}��

һ�����W��܇ƽ�_�f����Ŀ

����5��13�գ��O��10�|��ԪͶ�Y�εδ�܇���ǵε������ֹ�@�õĆιP���Ͷ�Y��Ҳ���O���״�Ͷ�Y�Ї����W��˾���εη����mδ�����@�����Y�Ŀ����~���H��ʾ�@�ö�Һ�����֪�����ڼ��a�I�C��֧Ԯ������ǰ�ѽ���ý�w�Q���ε���һ݆���Y���_25�|��Ԫ�����ڴ�֮ǰ���ã�3��29�հ������Ͷ�Y����܇���~��30�|Ԫ��ռ��10%���ң���݆���Y���֮������܇��ֵ��300�|Ԫ�����_�mؐ���棬2015�ꌣ܇�Ј���εγ�����46.4%���Ј����~λ�ӵ�һ������܇ռ��39.9%λ�ӵڶ���Uber�����t�քe��7.2%��6.3%�ijɿ�λ�ӵ����͵���λ���mȻ�W�s܇��������f����Ŀ������Ҳ���ɱ���ر�¶��һЩ���}��

����һ�dz���܇˾�C�����W��܇ƽ�_�Լ�˽��܇�����������ƽ�⡣�����̘I���棬�W�s܇��Ҫռ�I����ij����Ј������@�o�ɕ��Ե���y����܇�ķ��~���@�o���ַ����˂��y����܇˾�C�ĺ������档��ˣ����ֳ���܇˾�Cֻ�н��뵽�εΡ�UBER�Ȼ��W����ƽ�_��������a�N����ɱ����Ȇ��}�����ߵ�ì����Ȼ�V�����ڡ����ǾW�j��܇ƽ�_�İ�ȫ���}��5��4�գ�����һ���˿�ͨ�^�εδ�܇ƽ�_�s܇���Y����˾�C�Ⱥ����ειٷ��l�����棬�����Г����е�؟�Ρ����������������е^�ĵε�˾�C��Ϣ�����ڵεδ�܇һ���ӡ��������8000���ε�˾�C���~̖��

�������ڽ��ڣ��mȻ��ͨ���]�нo�����_�ĕr�g�����Ǹ����T���I����ʿ��ý�w���AӋ���W�s܇�������������µ׳��_�����������ġ��W�j�A�s������܇���I���չ��핺���k�����ݱؕ�Ӱ푇��Ȼ��W��܇ƽ�_�İlչ��

�������м����M܊�Ƅ�֧���Ј�

���������Ї����Ƅ�֧���Ј��������̣�2��18�գ��O����Apple Pay���{�M܊�Ї���ꑣ�3��31�գ����ǵ�Samsung Pay����ĵ���Ї��Ј������ȵ��֙CƷ��Ҳ���^�Ƴ��Ƅ�֧��ƽ�_���A���Ƴ�Huawei Pay��С����NFCꇠI�����c��ͬ�r���W���У�����֧�������vӍ�����X�����ٶ��X��Ҳ߀���^�m�U����֧��������ڸ�����څ�ןữ���Ї��Ј������ȵ��Ƅ�֧�����^ȥ13.56MHz�c2.4GHz�ļ��g�˜�֮�����D���ˠ��Z�Ñ��������̑����Ј����~֮���� ���W���������ṩ�Ĕ���������2015�꣬�ѽ���33.6%���Ñ�ÿ��ʹ���Ƅ�֧������36.5%���Ñ�һ��ʹ��2-3���Ƅ�֧������10.3%���Ñ�ÿ��ʹ��1���Ƅ�֧����2015�꣬��48.7%���Ñ�ιP֧�����~��100-500Ԫ��32.8%���Ñ�ιP֧�����~��100Ԫ���£���10%���Ñ�ιP֧�����~��500-1000Ԫ��8.5%���Ñ�ιP֧�����~��1000Ԫ���ϡ��Ƅ�֧���������η��㡢�o��y���F����y�п����Ñ�Ը��ʹ���Ƅ�֧������Ҫԭ��ͬ�r�Ƅ�֧��ƽ�_�İlչҲ����һЩ���}���[�����{���������ȫ�[����֧���h���������s���Ƅ�֧���Ñ�����ĵĆ��}���քeռ�Ȟ�70.6%��42.8%����Σ������~�ͣ�ռ�Ȟ�27.7%���ٴ����֙C�W������ռ�Ȟ�23.8%��

��������ý�w�����^�|

����2015 �� 10 �� 20 �գ��_˼�S�����������B݆���Y����ֵ 13.2 �|����ţ�����־���ИI����Ҳ���c���_˼�S�Ĺəొ�I������ý�w�����Y��2015��ʬF�˱��l��������ȫ�yӋ���@һ��@��ǧ�f�����Y������ý�w���^30�ң��еĹ���̖߀��ֹ���Yһ�Σ�һ݆��һ݆����Ͷ�Y����ֵ���m�^�|Ԫ�������ڣ�����܇�Ժ��U�P������������W���Ո����̅�醡��ȶ����Ź���̖������Y�����Y���~���_5380�fԪ��

�����Y��������ý�w���Pע�c�����H�ǃ��ݣ�߀�����Ñ�����ֱ�I��B������˾�\���ȶ������档���ȣ���2015�꣬�ܴ����Y��ӿ������������ٌ��Iý�w���D��Ͷ����ý�w�ИI���@ʹ����ý�w�I��Č��I���̶ȸ��ߣ������|�����б��C����Σ�Ͷ�Y�߲��H�Pע����ý�w���Ñ������������Pע�Ñ������\�Ⱥ����M�������_˼�S֮�����Y�����õ�ԭ�����ڣ��䱳���д�����Ըߵķ۽z���ٴΣ������Ҫ���Լ��Ĵ�ֱ�I���к��ĝB�������ܴ�ͨ�a�I朣��۔n�����h�����ˣ��{�Ӹ�������YԴ�����ֻ�Ƿ۽z���ܴ�׃�Fģ�Ͳ�������Ҳ�y�Ա�Ͷ�Y�߿��]�� ���⣬����ý�w߀�������wʽ�IJ��֣�������ӯ��ģʽ���lչǰ���ȁ�������F��˾���\����

�ġ������D������C��

��������Α��ѽ�������ļ��ÙC���ƙC���lչ���W�Σ���εȵȣ�������S�������ƄӶ˵İlչ���Լ�4G��WIFI�W�j���ռ������κ�����ϣ�����ᡣ����Miracle Games�������ѫ@��1000�f�����A݆���Y��Miracle Games��˾Ӌ����A݆���Y֮��Ӵ�ƽ�_�_�l���ȣ��Լ������H�Ј��ĔU�����ȣ�����ȫ����С�_�l�ߡ����c��ͬ�r�����ν�Ҳ���R��ϴ�ơ�2015�������ИI����ӽ�500�|���P���_��492.7�|��ͬ�����L97.8%������Ҏģ�^����ǰ���˽�10������ֹ��ȥ����ļ��ȣ��Ƅ��Α�CPҎģ�_��3.18�f�ҡ�

����һ�����˿ڼt����u�p��څ���£������ИI���Ñ����L�����S֮��������ֹ2015����ļ��ȣ��������λ��S�O��Ҏģ�_��10.1�|����ţ��Ñ�Ҏģ�����^�m�ž������^�Ϟ���I�İlչҎģ��Ч�控�퉺�����I���P���Ñ��@ȡ�ĸ������Ӽ��ҡ�����2015���Ƅ��Α��Ј����ж�څ���_ʼ�������������˲š�IP�ȃ��|�YԴ�������������I����С�F꠵�������g�Mһ�����D����������Iͨ�^�����аl��Ͷ�Y���\�I�ƏV��Ͷ�룬�������Α�LTV�rֵ���͑��K��rֵ�����Ñ�ճ�ԣ������ˮaƷ��һ�ͽ��m��ȱ���L�U����Ҳ̧���ˮaƷ�аl�˜ʺ��Ñ��@ȡ�ɱ������s����С�F꠵������ֳɺ����Y���g��ͬ�r�����Α���I���F�Ŕ�Ӱ푣��Ñ���u�����ٔ��Α�����СCP���R�����ϻ���̭Σ�C��

�����mȻ������СCP���R�lչΣ�C�������S��VR������Ӳ���İlչ�����W���g�Լ�IP�a�I�İlչ������Ҳ�����R�D�ͣ������c�cӰҕ���������������ںϣ����S��ӭ���µİlչ�C����

���ߣ���Ԕ���ς��Ñ���minghao���ς��r�g��2016-5-18����Դ��MBA�ǎ�